Cuando hay escasez, el que tiene la llave manda: conviértela en rentabilidad

Cuando hay escasez, el que tiene la llave manda: conviértela en rentabilidad

🔑 En 2025, el mercado inmobiliario español vive una paradoja: hay más demanda que oferta en muchas ciudades, y la vivienda se ha convertido en un bien escaso. Esta escasez cambia las reglas del juego: quien tiene un inmueble, tiene poder. Poder para generar ingresos, para invertir y para posicionarse en un mercado donde no todos pueden entrar.

La clave está en no quedarse quieto. Una propiedad no es solo un espacio: bien gestionada, es una máquina de rentabilidad.

1) Alquiler inteligente: ingresos estables en un mercado con hambre de vivienda

En ciudades donde la demanda de alquiler supera con creces la oferta, poner tu inmueble en el mercado es asegurar ingresos recurrentes. Eso sí, no basta con alquilar sin más: la selección del inquilino, la claridad del contrato y la gestión del día a día son determinantes para que tu piso no sea una fuente de problemas, sino de caja estable y predecible.

2) Reforma estratégica: pequeños cambios, gran impacto

Una vivienda normal puede transformarse en el activo más buscado con mejoras muy concretas:

Cocinas y baños funcionales.

Espacios optimizados (añadir un dormitorio real o un espacio de teletrabajo).

Eficiencia energética para reducir costes y atraer a perfiles exigentes.

Estas inversiones no son un gasto, son una palanca: cada euro en mejora puede devolver más de un euro en valor de mercado o renta.

3) Acceso a inversores: convertir tu vivienda en producto codiciado

Más allá de alquiler o reforma, existe otra vía: poner tu inmueble en contacto con inversores que buscan oportunidades fuera del mercado tradicional. Ya sea a través de proyectos off market o fórmulas de inversión colectiva, tu propiedad puede despertar interés inmediato y convertirse en liquidez rápida o en un socio que multiplica su valor.

Conclusión: tu llave abre más puertas de las que imaginas

La escasez actual de vivienda no es solo un problema: para los propietarios, es una oportunidad. La diferencia entre aprovecharla o dejarla pasar depende de cómo actúes hoy.

Con el enfoque correcto, ese poder se convierte en rentabilidad.

Déficit histórico de vivienda en España: convierte tu propiedad en la llave que todos buscan

Déficit histórico de vivienda en España: convierte tu propiedad en la llave que todos buscan

El mercado residencial vive un momento clave: la demanda de vivienda supera con creces a la oferta en muchas ciudades y áreas metropolitanas. Eso se traduce en presión sobre el alquiler, competencia por los mejores pisos y un nuevo mapa de oportunidades para propietarios e inversores. En un contexto así, cada inmueble cuenta: una vivienda bien posicionada puede convertirse en una fuente sólida de rentabilidad o en la palanca para dar el siguiente paso en tu patrimonio.

Lo que significa la escasez para ti (y cómo aprovecharla)

Cuando hay más demanda que oferta, el valor no se crea “por arte de magia”: se crea gestionando bien. Elegir el uso adecuado para tu vivienda, adaptarla a lo que hoy pide el inquilino o decidir el momento correcto de venta puede marcar miles de euros de diferencia. La clave no es adivinar el futuro, sino leer con precisión el presente: barrio, tipología, perfil de demanda y coste/beneficio de cada movimiento.

1) Alquiler tradicional: ingreso estable y recurrente

Si tu inmueble encaja con la demanda del barrio (ubicación práctica, distribución funcional, eficiencia razonable), el alquiler tradicional convierte tu vivienda en caja mensual predecible. El objetivo es simple: ocupación alta, rotación baja y gastos controlados. Un buen contrato, una selección rigurosa del inquilino y un mantenimiento preventivo marcan la diferencia entre “tener un piso alquilado” y gestionar un activo.

2) Reforma inteligente: adaptar para ganar

No todas las reformas rentan igual. Las que funcionan hoy son quirúrgicas y orientadas a demanda: mejorar cocina y baño, optimizar distribución (dormitorio extra real, no “inventado”), eficiencia energética que reduzca costes y aumente confort, y acabados duraderos. La pregunta clave es: ¿cada euro en obra devuelve más de un euro en valor o renta? Si la respuesta es sí, estás ante una reforma que crea valor.

3) Venta estratégica o inversión colectiva: liquidez y escala

En mercados tensos, vender puede ser la vía rápida para capturar valor y ganar liquidez. Esa liquidez te permite reducir riesgo, diversificar o entrar en operaciones más alineadas con tus objetivos. Otra opción es sumarte a proyectos de inversión colectiva bien estructurados (propiedades fraccionadas o coinversión) que te den acceso a activos más grandes sin inmovilizar todo tu capital. La decisión depende de tu horizonte temporal, tu tolerancia al riesgo y tu necesidad de flujo de caja.

Cómo elegir tu estrategia (sin volverte loco)

Piensa en tres preguntas sencillas:

¿Qué pide mi zona? (perfil de inquilino, ticket de renta, velocidad de colocación)

¿Qué necesita mi vivienda para encajar mejor? (pequeñas obras, equipamiento, documentación lista)

¿Qué necesito yo? (liquidez ya, ingresos mensuales o reordenar mi cartera)

Si las respuestas apuntan a renta, prioriza estabilidad y mantenimiento. Si apuntan a valor, prioriza reforma con sentido. Si apuntan a liquidez/escala, prioriza venta estratégica.

Conclusión: tu propiedad es una llave… úsala bien

En un momento de déficit histórico de vivienda, tu inmueble puede ser la llave que todos buscan. Elegir bien entre alquilar, reformar o vender no es una cuestión de intuición, sino de lectura del mercado y ejecución. Decide con datos, actúa con método y convierte tu propiedad en una oportunidad real.

¿Quieres una mirada objetiva sobre tu caso (alquiler, reforma o venta estratégica)? Escríbenos y te ayudamos a identificar la mejor vía para sacar el máximo partido a tu vivienda.

¿Por qué esperar para vender puede costarte miles de euros?

¿Por qué esperar para vender puede costarte miles de euros?

En el mercado inmobiliario, el tiempo nunca juega gratis: cada mes que pasa, tu propiedad puede estar perdiendo valor, acumulando gastos y haciéndote perder oportunidades. La idea de esperar “al mejor momento” suele sonar razonable, pero en la práctica puede salir muy cara.

El riesgo de perder valor

El precio de una vivienda no es una línea ascendente constante. Cambios en la economía, tipos de interés, nueva normativa o un exceso de oferta en tu zona pueden enfriar la demanda y hacer que tu inmueble valga menos en cuestión de meses.

Ejemplo: un piso que hoy podría venderse por 220.000 €, si el mercado se ajusta un 5 % en seis meses, perdería 11.000 € de valor. Y eso sin contar las rebajas adicionales que suele exigir un comprador cuando percibe que el inmueble lleva demasiado tiempo en el mercado.

Los costes ocultos de la espera

Muchos propietarios se centran solo en el precio de venta y olvidan los gastos mensuales de mantener la vivienda:

Comunidad de propietarios.

IBI y otros impuestos locales.

Seguros de hogar.

Suministros mínimos aunque el piso esté vacío.

Pequeñas reparaciones o deterioro por falta de uso.

Sumando estas partidas, el coste de tener un piso parado puede ir fácilmente de 300 a 500 € al mes. Un año de espera equivale a perder entre 3.600 y 6.000 € solo en gastos, además de asumir el riesgo de depreciación.

Oportunidades que se escapan

El dinero inmovilizado en un inmueble sin rentabilidad es capital que podrías destinar a otros proyectos. Ese es el coste de oportunidad: mientras esperas, dejas pasar inversiones potencialmente más rentables, diversificar en varios activos o mejorar tu flujo de caja. Cada mes de demora es un mes menos para hacer crecer tu patrimonio.

La alternativa: vender con agilidad

El error no está en querer buen precio, sino en pensar que esperar siempre lo garantiza. La clave está en vender de forma estratégica y con agilidad:

Analizar la situación real del inmueble y el mercado.

Presentarlo como producto de inversión, no solo como vivienda.

Conectarlo con compradores que buscan operaciones rápidas y seguras.

Así reduces incertidumbre, evitas que el tiempo juegue en tu contra y transformas un activo inmóvil en liquidez disponible para tus siguientes decisiones.

Conclusión

En resumen: el mejor momento para vender suele ser antes de que empieces a perder dinero sin darte cuenta. El tiempo, en inmobiliario, es un coste oculto que puede llegar a miles de euros entre depreciación, gastos y oportunidades perdidas. Actuar con método y cerrar a tiempo es proteger tu patrimonio.

¿Tu piso tiene okupas o riesgo de ocupación? Esto es lo que debes saber

¿Tu piso tiene okupas o riesgo de ocupación? Esto es lo que debes saber

En los últimos años, la ocupación ilegal se ha convertido en uno de los temas más comentados (y temidos) del mercado inmobiliario español. Las noticias de casos en aumento y las dificultades para recuperarlo hacen que muchos propietarios piensen que vender o alquilar ya no compensa. El clima de inseguridad jurídica, unido a los plazos judiciales, ha creado la sensación de que cualquier piso vacío es un riesgo.

Aunque el problema es real, no todo está perdido. La clave está en proteger el activo y tomar decisiones estratégicas antes de que sea tarde.

Cómo evitar una ocupación

La prevención es siempre la mejor defensa. Algunas medidas simples pueden reducir considerablemente el riesgo:

Refuerzo de accesos: cerraduras de alta seguridad, puertas blindadas y sistemas de alarma conectados.

Presencia regular: visitas periódicas o encargar a alguien de confianza que lo haga para que el inmueble no parezca abandonado.

Alquiler temporal: mantener la vivienda ocupada de forma legal y controlada evita que se convierta en objetivo fácil.

Estas acciones no eliminan el riesgo al 100%, pero envían una señal clara: esta propiedad está cuidada y vigilada.

Cómo poner a salvo tu activo

Si ya intuyes que tu piso podría ser objetivo de okupación (por su ubicación, tiempo vacío o características), actúa antes de que ocurra:

Valora su situación en el mercado y decide si mantenerlo vacío es realmente rentable.

Calcula los costes de mantenerlo improductivo frente a las posibles pérdidas de una ocupación.

Considera alternativas como alquiler a largo plazo, alquiler turístico (si la normativa local lo permite) o venta.

En este punto, lo importante es que la vivienda genere valor o, al menos, que no suponga una carga constante.

Cómo actuar si ya tienes un okupa

Si la ocupación ya ha ocurrido, lo más importante es no actuar por cuenta propia para evitar problemas legales. Debes:

Contactar con un abogado especializado.

Documentar el estado del inmueble y la situación.

Evaluar si estás dispuesto a asumir un proceso legal que puede alargarse meses o incluso años.

Aquí es donde entra en juego la pregunta clave: ¿quieres recuperar la vivienda cueste lo que cueste o prefieres liberarte del problema lo antes posible?

Por qué vender puede ser la mejor opción

En muchas ocasiones, vender el inmueble tal y como está, incluso con ocupantes, es la vía más rápida y rentable para el propietario. Hay inversores especializados dispuestos a comprar, asumir el reto y gestionar la situación por su cuenta.

Vender en estas circunstancias te permite:

Recuperar liquidez inmediata para invertir en otros activos más seguros.

Evitar desgaste emocional y largos procesos judiciales.

Cortar pérdidas y pasar página con tranquilidad.

En Alcubo contamos con un pool de inversores interesados en este tipo de operaciones. Si te encuentras en esta situación, puede que la mejor estrategia no sea resistir, sino dar un paso al lado y transformar el problema en una oportunidad para recomponer tu cartera y tu tranquilidad.

¿Vale la pena pedir hipoteca con los tipos actuales?

¿Vale la pena pedir hipoteca con los tipos actuales?

Durante años, los tipos de interés bajos hicieron que pedir una hipoteca fuera casi un “no brainer” para cualquier inversor. Hoy, con tipos más altos que hace unos años, muchas personas se preguntan si sigue teniendo sentido financiar una compra. La respuesta es que sí, sigue siendo una de las herramientas más potentes para construir patrimonio… si los números cuadran.

La hipoteca como palanca

El valor real de una hipoteca no está solo en ayudarte a comprar un activo, sino en lo que te permite no hacer: inmovilizar todo tu capital. Cuando financias una parte de la operación, conservas liquidez para otras oportunidades, para imprevistos o para diversificar en varios activos en lugar de poner todos tus recursos en uno solo.

Piénsalo así: si compras un piso al contado, todo tu capital queda atado a ese inmueble. Si lo financias y la renta del alquiler cubre gran parte de la cuota, puedes destinar el resto de tu dinero a nuevas inversiones, multiplicando el potencial de crecimiento de tu patrimonio.

El coste del dinero vs. el valor de la oportunidad

Muchos se centran únicamente en el tipo de interés, pero en inversión hay que mirar el conjunto: ubicación, rentabilidad esperada, potencial de revalorización y estabilidad de ingresos. Si un activo es sólido y se paga prácticamente solo desde el primer día, el coste de la financiación se compensa con el beneficio de mantener tu liquidez y con la plusvalía futura.

Además, una cuota fija a largo plazo puede convertirse en una ventaja frente a la inflación: mientras los precios suben con el tiempo, tu cuota se mantiene, y tus ingresos por alquiler pueden ir ajustándose al mercado.

Aprovechar el apalancamiento sin asumir riesgos excesivos

Usar una hipoteca no significa endeudarse sin control. Significa apalancarse de forma inteligente:

Optar por activos que generen ingresos desde el primer mes.

Escoger ubicaciones con demanda estable y baja rotación de inquilinos.

Mantener un colchón de seguridad para cubrir varios meses de cuota en caso de imprevistos.

Si estas bases están cubiertas, el apalancamiento se convierte en un aliado que acelera tus objetivos sin comprometer tu tranquilidad.

Conclusión

Incluso en 2025, con tipos más altos que en la última década, pedir hipoteca puede y debe estar sobre la mesa para un inversor que busca optimizar su capital. Si los números funcionan, utilizar el menor dinero propio posible te permite crecer más rápido, diversificar y mantener capacidad de reacción.

La clave está en no dejar que el coste del dinero te haga perder de vista el valor de la oportunidad. Al final, lo que importa es que la inversión se sostenga por sí misma y te permita seguir jugando la partida con liquidez y flexibilidad.

Cómo seleccionamos las oportunidades que otros no ven | Alcubo

Cómo seleccionamos las oportunidades que otros no ven

En Alcubo no esperamos a que las oportunidades aparezcan en los portales inmobiliarios. Cuando llegan allí, ya compiten en un escaparate saturado y el margen suele comprimirse. Nuestro trabajo es adelantarnos. Para lograrlo, combinamos inteligencia de mercado, escucha activa a propietarios y una red profesional que nos permite entrar en conversaciones que el mercado abierto no ve. Así detectamos activos con potencial antes que nadie.

Datos primero, intuición después

Partimos de métricas accionables: presión de demanda de alquiler, evolución de precios y absorción, diferencial renta/hipoteca, capex necesario y sensibilidad del valor al estado de la vivienda. Si una zona no sostiene la tesis con números, no avanzamos. Este filtro nos guía hacia micromercados donde la rentabilidad está alineada con el riesgo y existe recorrido de revalorización.

Donde otros ven problemas, nosotros medimos margen

Muchas operaciones nacen de situaciones especiales que el mercado generalista evita: herencias, cambios de uso viables, necesidades de liquidez o contratos con renta por debajo de mercado. Nuestro enfoque es técnico: tiempo, coste y riesgo para convertir fricciones en valor. Cuando el análisis jurídico y técnico es claro, el “problema” se transforma en oportunidad.

Ejemplos típicos: piso con inquilino solvente (flujo inmediato + actualización futura), herencia infra-gestionada con ligera puesta a punto, local viable a vivienda tras confirmar la normativa. Si los números no cierran, no hay operación.

Validación inversora real (no promesas)

Antes de entrar en nuestro deal flow, modelizamos cada activo como producto de inversión: rentabilidad bruta y neta (tras gastos reales), cash flow con distintos escenarios de ocupación y financiación, sensibilidades (renta ±5 %, capex ±10 %, tipos), y liquidez de salida con comparables recientes. Sólo los activos que superan este “corte Alcubo” se presentan a nuestro pool de inversores.

Qué recibe el inversor

Dossier objetivo: estado real del inmueble, documentación clave y riesgos/mitigaciones.

Modelo financiero con escenarios (base, conservador, optimista) y supuestos trazables.

Ruta de valor: qué hacer, cuánto cuesta y cuánto aporta en renta/valor.

Acompañamiento 360º: negociación, due diligence, notaría y, si se desea, gestión del alquiler.

El resultado es un catálogo de oportunidades con flujo de caja desde el día 1, inversión en obra quirúrgica cuando aporta retorno y un plan de salida claro. Menos ruido, más señal, y decisiones con confianza.

¿Por qué los pisos con inquilino son una oportunidad y no un problema?

¿Por qué los pisos con inquilino son una oportunidad y no un problema?

En el mercado residencial todavía persiste la idea de que un piso “ocupado” por su inquilino complica las cosas. Se asocia a menos flexibilidad, a procesos más lentos o a negociaciones enrevesadas. Sin embargo, cuando miramos ese inmueble con gafas de inversor, descubrimos justo lo contrario: un contrato en vigor puede ser el mejor aliado de tu rentabilidad.

Rentabilidad inmediata y menor incertidumbre

Comprar con inquilino significa empezar a cobrar desde el primer día. No hay periodo de vacancia ni costes de comercialización, y dispones de un historial real de pagos para evaluar solvencia y estabilidad. Para quien financia la compra, esa visibilidad del flujo de caja es oro: ayuda a planificar cuotas, gastos y reinversiones con menos sobresaltos.

Además, la permanencia del arrendatario suele traducirse en menor rotación, menos gastos asociados (cambios de cerradura, pintura, pequeñas puestas a punto) y una gestión más predecible. Si la renta está por debajo de mercado, existe un recorrido claro para optimizar la rentabilidad a medio plazo, ya sea al vencimiento del contrato o tras mejoras del inmueble que justifiquen una actualización.

Qué mira un inversor (y cómo lo trabajamos en Alcubo)

La clave está en analizar con rigor tres vectores: el perfil del inquilino (histórico de pagos, antigüedad, estabilidad laboral), las condiciones del contrato (duración, prórrogas, actualizaciones y garantías) y el potencial del activo (renta de mercado, capex razonable, demanda del barrio). Con esos datos, el “piso con inquilino” deja de ser una etiqueta y se convierte en un producto de inversión con cifras, riesgos y palancas de mejora bien definidas.

En Alcubo nos ocupamos de esa radiografía: validamos la situación legal, proyectamos rentas y gastos, y posicionamos el activo ante nuestro pool de inversores que ya buscan cash flow inmediato. Trabajamos en canal off market para evitar ruido y visitas improductivas; el foco no es “enseñar el piso”, sino cerrar con el comprador que entiende el valor.

Para propietarios y para inversores

Si eres propietario y pensabas que el inquilino te restaba opciones, conviene replantearlo: hay demanda específica para este tipo de activos y, bien presentado, puede venderse más rápido y con menos fricción. Si eres inversor, un contrato en vigor reduce asimetrías de información y te permite entrar con un flujo estable desde el minuto uno, mientras preparas la estrategia de mejora a medio plazo.

Al final, se trata de cambiar la perspectiva: lo que muchos ven como un problema, para un inversor informado es una ventana de oportunidad.

Diferencia entre vender por agencia, por tu cuenta o con Alcubo

Diferencia entre vender por agencia, por tu cuenta o con Alcubo

Cuando llega el momento de vender una vivienda, muchos propietarios se enfrentan a la misma duda: hacerlo por su cuenta, delegarlo en una agencia o buscar un enfoque distinto. Vender por tu cuenta ofrece control total y ahorro en comisiones, pero exige encargarse de todo: fotos, anuncios, filtrado de llamadas, visitas, negociación y papeleo. Sin los contactos adecuados, es fácil perder tiempo y visibilidad, e incluso cerrar por debajo del potencial real del activo.

La agencia tradicional aporta comodidad y experiencia comercial, pero compite en el mercado abierto junto a cientos de anuncios similares. Ese enfoque generalista puede alargar plazos y, en ocasiones, empujar a ajustes de precio para desbloquear la operación. Funciona, sí, aunque no siempre optimiza el binomio tiempo–precio para perfiles de vivienda concretos (por ejemplo, pisos ya alquilados o con clara orientación a inversión).

Con Alcubo la estrategia cambia. No buscamos “a cualquiera que quiera comprar”, sino al comprador idóneo: inversores que ya valoran tu inmueble como un producto de rentabilidad. Trabajamos en canal off market, presentando tu vivienda a una red de inversores cualificados y reduciendo visitas innecesarias. Analizamos contrato y situación legal, modelizamos rentas y gastos, y posicionamos el activo como una oportunidad con números claros. El foco no es “publicar y esperar”, sino cerrar con quien entiende el valor, con transparencia, menos fricción y un recorrido más corto hasta la firma.

El resultado es un proceso más ágil y predecible: menos ruido, más señal. Si tienes una vivienda —especialmente si está alquilada— y quieres vender sin perder valor ni meses de tu tiempo, quizá no necesites el mercado abierto. Necesitas el canal y el comprador adecuados.

¿Y si tu pensión no viniera del Estado, sino de tus inmuebles?

¿Y si tu pensión no viniera del Estado, sino de tus inmuebles?

Durante décadas, el plan “trabajar, cotizar y esperar” parecía suficiente. Hoy el sistema público afronta presión por el envejecimiento de la población, la baja natalidad y un gasto creciente. Cada vez más personas se plantean otra vía: construir su propia pensión a través de rentas inmobiliarias. No se trata de promesas futuras, sino de ingresos reales que un activo puede generar mes a mes.

Una alternativa real y tangible

Comprar y mantener viviendas para alquilar no es “tener ladrillos”, es adquirir flujos de caja. Un piso que ingresa 700 € al mes puede complementar o incluso sustituir parte de una pensión. Con dos o tres activos bien elegidos y financiados con cabeza, muchas familias construyen una cartera de rentas desde los 30–40 años para vivir de ellas a partir de los 60. La clave está en seleccionar ubicaciones con demanda sólida, calcular rentabilidades netas y estructurar la financiación para que el alquiler cubra la cuota y deje margen.

No es una moda, es una estrategia de vida

Planificar tu retiro con inmuebles es decidir que tu calidad de vida futura no dependa solo de terceros. En Alcubo te ayudamos a ejecutar esa visión: detectamos oportunidades off market, analizamos contratos y riesgos, estimamos rentas y gastos, y te acompañamos en la compra y la gestión para que el activo funcione desde el primer día. No buscamos “pelotazos”, sino activos sólidos que construyan libertad financiera con el tiempo.

Cómo la tecnología transformará el sector inmobiliario en España en 2025 | Alcubo

Cómo la tecnología transformará el sector inmobiliario en España en 2025

El sector inmobiliario español está viviendo una auténtica revolución. 2025 no será un año más: será el momento en que la tecnología pase de ser un apoyo puntual a convertirse en el motor central de cómo buscamos, analizamos, compramos y gestionamos propiedades.

En Alcubo lo vemos cada día: los datos, la automatización y las plataformas digitales están redefiniendo la manera en que conectamos a los inversores con oportunidades off market seguras y rentables.

1. Big Data para encontrar oportunidades antes que nadie

Las herramientas de Big Data y análisis predictivo permiten detectar tendencias con semanas o incluso meses de antelación. Ya no dependemos solo de la intuición: podemos anticipar zonas en revalorización, localizar inmuebles con alto potencial de rentabilidad y evitar operaciones de riesgo.

En 2025 veremos más plataformas capaces de cruzar datos de precios, demografía, demanda de alquiler y licencias urbanísticas para ofrecer un mapa preciso de dónde invertir.

2. Inteligencia Artificial para el análisis y la comunicación inmediata

Analizar miles de inmuebles y filtrar solo los que cumplen criterios de rentabilidad.

Estimar precios de mercado y costes de reforma con gran precisión.

Automatizar procesos, reduciendo tiempos y errores.

En Alcubo, combinamos nuestra búsqueda experta de oportunidades con la IA para que, cada vez que identificamos un activo que encaja con tu perfil de inversor, la tecnología te lo comunique al instante. Así recibes solo lo que realmente te interesa, sin ruido y sin perder tiempo.

3. Experiencias inmersivas: realidad virtual y tours 3D

Hoy, un inversor puede recorrer una propiedad desde cualquier parte del mundo con un nivel de detalle antes impensable. Esto acelera la toma de decisiones y amplía el alcance geográfico. En 2025, la realidad aumentada permitirá incluso simular reformas y visualizar cambios antes de invertir.

4. Proptech y la nueva gestión de alquileres

Publicar, alquilar y cobrar desde una sola app.

Ofrecer mantenimiento predictivo con sensores IoT.

Mejorar la experiencia del inquilino para aumentar fidelidad y reducir rotación.

5. Sostenibilidad tecnológica: eficiencia energética y domótica

La normativa europea y la creciente conciencia medioambiental impulsan la tecnología enfocada a optimizar consumos. Desde paneles solares gestionados por IA hasta sistemas domóticos que reducen gastos, la eficiencia es ya un factor clave para revalorizar un inmueble.

Conclusión: un mercado más rápido, más inteligente y más competitivo

La digitalización está democratizando el acceso a oportunidades inmobiliarias y elevando el nivel de competencia. Los inversores que adopten estas herramientas tendrán en 2025 una clara ventaja: encontrarán mejores propiedades, negociarán más rápido y maximizarán su rentabilidad.

En Alcubo ya integramos estas tecnologías para ofrecer a nuestros inversores oportunidades off market que combinan datos, seguridad y rentabilidad.

Cómo vender tu vivienda con inquilino sin complicaciones

Cómo vender tu vivienda con inquilino sin complicaciones

Muchos propietarios piensan que tener un inquilino en su vivienda complica una futura venta. Creen que el contrato de arrendamiento aleja a los compradores o que la presencia del inquilino limita las posibilidades. Pero la realidad es muy distinta. Un piso alquilado, con una renta estable y buen perfil de inquilino, puede ser precisamente lo que ciertos inversores están buscando: una propiedad que genera ingresos desde el primer día. Para estos compradores, la rentabilidad inmediata es un activo valioso. Por eso, lo que a ti te puede parecer un obstáculo, para un inversor informado es una ventaja competitiva. En Alcubo, lo vemos todos los días.

Cuando un propietario se acerca a nosotros con una vivienda en alquiler, lo primero que hacemos es entender bien la situación: contrato, rentas, duración, relación con el inquilino, etc. A partir de ahí, preparamos el inmueble no como una simple vivienda, sino como un producto de inversión. Calculamos su rentabilidad, lo posicionamos dentro de nuestra red de inversores y lo presentamos con datos y argumentos orientados al perfil que busca comprar para obtener ingresos pasivos. Además, acompañamos todo el proceso: desde la comunicación con el inquilino hasta la negociación entre las partes, asegurando transparencia, agilidad y una experiencia sin fricciones para el vendedor. Sabemos cómo explicarlo para que el comprador lo vea como una oportunidad y no como un problema.

La conclusión es clara: vender una vivienda con inquilino no solo es posible, sino que puede ser más sencillo de lo que imaginas si cuentas con el enfoque adecuado. Lo importante es hablarle al comprador correcto, con la información y argumentos adecuados. Y eso, precisamente, es lo que hacemos en Alcubo. Si estás pensando en vender tu piso y crees que tenerlo alquilado es un impedimento, te invitamos a que lo veas con otros ojos.

España se ha convertido en uno de los destinos inmobiliarios más atractivos del mundo.

El Barnes City Index sitúa a Madrid como la ciudad más demandada por los grandes patrimonios,

por encima de Dubái, Miami o Mónaco. Este interés no se limita solo a la capital; otras ciudades

españolas como Valencia, Málaga o Bilbao también experimentan un crecimiento notable en demanda y precios.

Todo esto confirma que el mercado español sigue siendo sólido y que cada vez más inversores internacionales

lo ven como un lugar seguro donde colocar su capital.

Por qué no es 2008

Es habitual que, ante subidas de precios, surja el miedo a una burbuja. Pero el contexto actual no

tiene nada que ver con la crisis de 2008. Entonces, el problema fue el exceso de crédito y la

sobreconstrucción de viviendas que quedaron vacías. Hoy, la situación es totalmente distinta: hay

poca obra nueva, el crédito es mucho más selectivo y la demanda es

real y muy superior a la oferta disponible. Los pisos no permanecen vacíos; se alquilan

en cuestión de horas y, en muchos casos, hay listas de espera. Cuando alguien está dispuesto a pagar el

precio, es porque el mercado lo respalda, no porque sea una burbuja.

Dónde están las verdaderas oportunidades

Con este escenario de demanda alta y oferta limitada, las mejores oportunidades no son visibles para

todos. Los portales muestran lo que ya está al alcance de cualquiera, pero las operaciones realmente

interesantes se mueven off market. Hablamos de viviendas ya alquiladas que generan

rentabilidad inmediata, propiedades con gran potencial de revalorización o activos que, con una buena

estrategia, pueden ofrecer retornos superiores a la media del mercado. Detectar estas oportunidades no es

sencillo: requiere acceso privilegiado, datos precisos y un análisis profundo para asegurar que cada

inversión sea segura y rentable.

El momento es ahora

El mercado español no solo es atractivo, es competitivo. Quien actúe a tiempo podrá asegurar

rentabilidades que otros dejarán escapar. Este es un momento para moverse con decisión, porque cada día

que pasa la demanda sigue creciendo y las oportunidades exclusivas se cierran rápidamente.

En Alcubo, nos especializamos en localizar y analizar oportunidades off

market en toda España. Seleccionamos los mejores activos y te acompañamos en cada paso del

proceso, para que inviertas con la tranquilidad de saber que tu dinero está bien colocado.

¿Qué es más rentable: alquilar a largo plazo o como turístico?

¿Qué es más rentable: alquilar a largo plazo o como turístico?

Invertir en vivienda para alquilar es una de las fórmulas más efectivas para generar ingresos estables y construir patrimonio. Pero en 2025, los inversores se enfrentan a una disyuntiva clave: ¿apostar por el alquiler a largo plazo o lanzarse al alquiler turístico?

Ambas opciones ofrecen ventajas y desafíos muy distintos. Conocerlos bien te permitirá tomar decisiones más informadas y rentables.

Alquiler a largo plazo: estabilidad sin sobresaltos

El alquiler tradicional, es la fórmula más habitual en España. Se basa en contratos de vivienda habitual por varios meses o años, y sigue siendo la opción preferida para quienes buscan estabilidad. Lo ideal (y no tan raro) es encontrar a un inquilino que se quede muchos años, pague puntualmente y cuide la vivienda. En esos casos, la inversión ofrece ingresos constantes y una gestión casi sin complicaciones. El resultado es una inversión que ofrece:

Ingresos estables: Rentas mensuales constantes, con menor rotación de inquilinos.

Gestión sencilla: No necesitas amueblar la vivienda ni atender entradas y salidas frecuentes.

Menor riesgo de vacíos: La continuidad de los contratos reduce los periodos sin ingresos.

👉 Ideal para inversores que buscan tranquilidad, ingresos previsibles y mínima carga administrativa. Si este es tu perfil, en Alcubo te ayudamos a encontrar la vivienda perfecta para empezar a rentabilizar desde el primer mes.

Alquiler turístico: alta rentabilidad con más dedicación

El alquiler turístico (excluido expresamente de la Ley de Arrendamientos Urbanos (LAU) y regulado por normativas autonómicas y municipales) se ha convertido en una opción atractiva para quienes buscan maximizar la rentabilidad de su inversión. Es un modelo que permite obtener mayores ingresos, especialmente en zonas de alta demanda turística, pero que también exige más implicación por parte del propietario o una gestión profesional bien organizada. Esto implica:

Ingresos más altos: El precio por noche puede superar con creces el de un alquiler tradicional.

Flexibilidad: Puedes usar la vivienda en fechas concretas y alquilar el resto del año.

Atractivo internacional: En ciudades como Málaga, Alicante, Valencia o Madrid, la demanda es constante.

Eso sí, no todo son ventajas. Este tipo de alquiler implica una rotación constante de huéspedes, lo que se traduce en más trabajo: gestionar entradas y salidas, limpiezas frecuentes y un mantenimiento más exigente. Además, requiere una inversión inicial mayor, ya que la vivienda debe estar completamente equipada y decorada para resultar atractiva. A esto se suma el riesgo de tener la vivienda vacía fuera de temporada y una normativa cada vez más restrictiva en muchas ciudades, donde las licencias son limitadas o incluso están congeladas.

👉 Recomendado para quienes buscan rentabilidad máxima y están dispuestos a dedicar más tiempo o delegar en gestores profesionales. En Alcubo te mostramos las mejores oportunidades turísticas off market, con estimaciones reales de ocupación y retorno.

Comparativa rápida: ¿qué opción encaja contigo?

Tipo de Alquiler

Alquiler Largo Plazo

Alquiler Turístico

Ingresos

Estables, moderados

Altos, variables

Gestión

Baja

Alta (check-in, limpieza)

Vacíos

Poco frecuentes

Posibles según temporada

Regulación

Estable (LAU)

Sujeta a cambios y licencias

Fiscalidad

Reducciones IRPF

IVA, ITP, actividad económica

Inversión inicial

Baja (sin amueblar)

Alta (equipamiento completo)

¿Qué tipo de inversor eres?

Si buscas una forma estable y segura de invertir, sin preocuparte por la gestión diaria ni grandes sobresaltos, el alquiler de larga duración es tu camino. Te ofrece ingresos constantes, menos complicaciones y una relación a largo plazo con el inquilino. Ideal para quienes priorizan la tranquilidad y la previsibilidad.

En cambio, si tu objetivo es obtener la máxima rentabilidad y estás dispuesto a implicarte más (o cuentas con un buen gestor), el alquiler turístico puede darte mejores resultados. Exige más trabajo y una inversión inicial mayor, pero en zonas con alta demanda turística, los beneficios pueden compensar el esfuerzo.

Alcubo te ayuda a acertar

En Alcubo analizamos tu perfil inversor y te ayudamos a elegir el tipo de inmueble más adecuado: ya sea una vivienda lista para alquilar a largo plazo, o un piso ideal para turismo.

Además, gracias a nuestro acceso a propiedades off market y estudios de rentabilidad personalizados, puedes invertir con datos reales y minimizar riesgos desde el primer día.

👉 Únete a nuestro pool de inversores y descubre oportunidades que se ajustan a tu estrategia. Ya sea para alquilar tranquilo o para sacar el máximo beneficio del turismo, te acompañamos en todo el proceso.

Fuentes

Ley de Arrendamientos Urbanos (LAU, Ley 29/1994)

Normativas municipales de alquiler turístico (Madrid, Barcelona, Málaga, Valencia)

Agencia Tributaria: tratamiento fiscal de arrendamientos

Instituto Nacional de Estadística (INE): datos sobre viviendas de uso turístico

Pool de inversores: la clave para multiplicar tus oportunidades con Alcubo

En un mercado inmobiliario tan dinámico como el español, acceder a las mejores oportunidades no siempre es fácil si se invierte de forma individual.

Por eso, cada vez más personas apuestan por modelos colaborativos como el pool de inversores, una fórmula que permite maximizar el potencial de cada inversión y acceder a propiedades y proyectos que de otro modo podrían estar fuera de alcance.

¿Qué es un pool de inversores?

Un pool de inversores es un grupo de personas que unen sus recursos para invertir de forma conjunta, compartiendo análisis, oportunidades y estrategia. En Alcubo, nuestro pool está formado por particulares que quieren invertir en vivienda con seguridad y sin complicaciones.

Los miembros del pool de Alcubo se benefician de:

Oportunidades inmobiliarias exclusivas, identificadas por nuestro equipo de analistas en el mercado off market.

Estudios completos de rentabilidad y riesgos, para tomar decisiones con toda la información en la mano.

Acompañamiento experto durante todo el proceso, desde la selección del activo hasta su gestión o venta.

Asesoramiento legal y fiscal personalizado, para invertir con tranquilidad y con todo en regla.

En lugar de invertir por tu cuenta, formar parte del pool de Alcubo te permite hacerlo como parte de un equipo, con información clara, apoyo experto y acceso a las mejores oportunidades del mercado.

¿Cual es el perfil de los inversores y que tipo de inmuebles se estudian?

El pool de Alcubo está compuesto principalmente por personas que buscan invertir en vivienda de forma rentable, pero sin necesidad de hacerlo todo por su cuenta. La mayoría son pequeños y medianos inversores particulares, algunos con experiencia previa en el sector inmobiliario y otros que están dando sus primeros pasos. Lo que tienen en común: quieren decisiones bien fundamentadas, con datos claros y respaldo experto.

En cuanto a los activos, Alcubo se centra exclusivamente en oportunidades off market, es decir, propiedades que no están disponibles en los canales tradicionales. ¿Qué tipo de inmuebles se analizan? El equipo de Alcubo identifica viviendas con alto potencial de rentabilidad, muchas veces invisibles para el mercado tradicional. Estas son las principales tipologías que se analizan:

Viviendas con retorno inmediato, como pisos ya alquilados, propiedades en zonas de alta demanda o inmuebles con buena salida en alquiler.

Activos con alto potencial financiero, incluyendo viviendas por debajo del valor de mercado (herencias, urgencias de venta) y aquellas con rentabilidades netas superiores al 7%.

Casos especiales con margen de mejora, como propiedades que necesitan reforma integral o situaciones complejas (por ejemplo, viviendas okupadas) que pueden transformarse en oportunidades atractivas con el enfoque adecuado.

Ventajas frente a invertir por cuenta propia

Invertir en vivienda por cuenta propia puede ser una experiencia solitaria, compleja y llena de incertidumbres: buscar oportunidades fiables, analizar su rentabilidad, negociar, gestionar trámites, reformas, inquilinos… En cambio, formar parte del pool de Alcubo permite delegar todo ese proceso en un equipo especializado, con acceso a operaciones mejor negociadas y decisiones basadas en datos. Esto no solo ahorra tiempo y reduce riesgos, sino que también mejora la rentabilidad esperada, al contar con análisis profesionales, oportunidades exclusivas y un acompañamiento experto de principio a fin.

¿Por qué ahora?

El mercado inmobiliario está en un momento clave: los tipos de interés han bajado, las oportunidades off market siguen activas y muchas zonas están viviendo un fuerte crecimiento en la demanda de alquiler. Esto significa que ahora es posible encontrar inmuebles con buena rentabilidad y condiciones de financiación más favorables que hace apenas unos meses. Pero estas ventanas no duran para siempre.

Si llevas tiempo pensando en invertir pero no sabías por dónde empezar, este es el momento. En Alcubo ya estamos analizando nuevas oportunidades y ayudando a decenas de personas a invertir con confianza y resultados.

Únete al pool de inversores y descubre cómo podemos ayudarte a encontrar tu próxima inversión inmobiliaria.

¿Cómo la tecnología transformará el sector inmobiliario en España en 2025?

La tecnología está redefiniendo el sector inmobiliario en España, acelerando procesos, mejorando la experiencia de clientes y profesionales, y abriendo nuevas oportunidades de negocio.

En 2025, lainteligencia artificial, elbig data, larealidad virtualy las plataformas digitales marcarán un antes y un después en la compra, venta y gestión de propiedades.

El impacto de la inteligencia artificial: decisiones más inteligentes y ágiles

La inteligencia artificial (IA) ya no es ciencia ficción:es una realidad en el mercado inmobiliario español. Herramientas basadas en IA permiten analizar grandes volúmenes de datos para predecir la evolución de los precios y detectar oportunidades de inversión.

Realidad virtual: la nueva forma de visitar propiedades

La realidad virtual (RV) y los tours 360º permiten que los potenciales compradores exploren inmuebles sin moverse de casa.

Esto es clave en un mercado donde, segúnSociedad de Tasación, el 40% de los compradores de vivienda de obra nueva no reside en la misma provincia donde adquiere el inmueble. Lasvisitas virtualesfacilitan las decisiones de compra a distancia y amplían el alcance de las propiedades.

Big Data: valoraciones más precisas y financiación adaptada

El big data está transformando la tasación de viviendas. Herramientas como las que utiliza elBanco de Españacombinan datos de ventas previas, tendencias socioeconómicas y urbanísticas, e indicadores demográficos para ofrecer valoraciones mucho más ajustadas a la realidad del mercado.

Esto no solo aporta seguridad a los compradores y vendedores, sino que ayuda a las entidades financieras a conceder hipotecas más responsables.

Plataformas digitales: la eficiencia al servicio del sector

Las plataformas tecnológicas permiten una gestión más eficiente del proceso inmobiliario. Empresas comoAlcubo(en el caso de los inversores) ofrecen desde valoraciones automáticas hasta la gestión integral de compraventa y alquiler, con mayor transparencia y trazabilidad.

En Alcubo, nos apoyamos en la tecnología para conseguir las mejores oportunidades inmobiliariasoff market. Si eres inversor, súmate a nuestro pool de inversores: recibirás las mejores oportunidades para comprar casas y alquilarlas con nuestro modelo. Cuéntanos en qué tipo de inmuebles quieres invertir, y nos adaptaremos al máximo a tus necesidades. Tendrás en tus manos todos los datos necesarios para que estudies cada inversión con la mayor confianza.

Tecnología y sostenibilidad: la nueva norma en construcción

La sostenibilidad es otro pilar que la tecnología está potenciando en el sector inmobiliario español. El auge de losedificios de consumo casi nulo (ECCN), impulsado por las normativas europeas y nacionales (como elCódigo Técnico de la Edificaciónactualizado en 2020), y el uso de materiales reciclados, paneles solares y sistemas de domótica eficiente, están marcando la construcción del futuro. De hecho, según elObservatorio de la Vivienda y Suelo (MITMA), el 70% de los proyectos de obra nueva en 2024 ya incluyen criterios de eficiencia energética.

Un sector en plena revolución

El sector inmobiliario en España avanza hacia un modelo más digitalizado,sostenibley centrado en el cliente. Y si eres inversor, es el momento ideal para apoyarte en expertos comoAlcubo, donde la tecnología, los datos y el análisis se convierten en tus mejores aliados para que tomes decisiones seguras y rentables.

El diseño biofílico: la revolución natural que está transformando las viviendas en España

En un mundo cada vez más urbanizado y tecnológico, la necesidad de reconectar con la naturaleza se ha vuelto esencial.

El diseñobiofílico, que integra elementos naturales en los espacios construidos, está ganando protagonismo en el mercado residencial español, ofreciendo soluciones que promueven el bienestar y lasostenibilidad.

¿Qué es el diseño biofílico?

El término "biofilia" fue popularizado por el biólogo Edward O. Wilson en los años 80, describiendo la afinidad innata del ser humano por la naturaleza.

El diseño biofílico aplica este concepto al ámbito arquitectónico y decorativo, incorporando elementos naturales como luz, vegetación, agua y materiales orgánicos en los espacios habitables.

Beneficios del diseño biofílico en la vivienda

- Bienestar emocional y físico: Estudios han demostrado que la presencia de elementos naturales en el entorno construido puede reducir el estrés, mejorar el estado de ánimo y aumentar la productividad.

- Mejora de la calidad del aire: Las plantas interiores ayudan a purificar el aire, eliminando toxinas y aumentando los niveles de oxígeno.

- Eficiencia energética: La incorporación de luz natural y ventilación cruzada puede reducir la necesidad de iluminación artificial y climatización, disminuyendo el consumo energético.

- Valor añadido a la propiedad: Las viviendas que integran diseño biofílico son percibidas como más atractivas y saludables, lo que puede aumentar su valor en el mercado inmobiliario.

Tendencias en España

En España, el diseño biofílico está siendo adoptado en diversas iniciativas residenciales. Por ejemplo, en Barcelona, el colectivo de arquitectas Cierto Estudio ha transformado calles urbanas en jardines públicos, promoviendo la renaturalización de espacios urbanos.

Además, proyectos como las viviendas sociales en Cornellà, diseñadas por Marta Peris y José Toral, han sido reconocidos por su enfoque sostenible y biofílico, utilizando materiales naturales y espacios comunes ajardinados para fomentar la convivencia y el bienestar.

Cómo incorporar el diseño biofílico en tu hogar

- Plantas de interior: Integrar vegetación en diferentes espacios de la casa no solo mejora la estética, sino que también contribuye a la salud y el bienestar.

- Materiales naturales: Utilizar madera, piedra o bambú en muebles y acabados aporta calidez y conexión con la naturaleza.

- Luz natural: Maximizar la entrada de luz natural mediante ventanas amplias y tragaluces puede mejorar el estado de ánimo y reducir el consumo energético.

- Colores y formas orgánicas: Optar por paletas de colores inspiradas en la naturaleza y formas suaves y curvas puede crear un ambiente más relajante y armonioso.

El diseño biofílico no es solo una tendencia estética, sino una respuesta a la necesidad humana de reconectar con la naturaleza en entornos urbanos.En España, su adopción en el mercado residencial refleja un compromiso creciente con la sostenibilidad y el bienestar de los habitantes.

Si eres inversor, súmate a nuestropool de inversores. Recibirás las oportunidades que más se adapten a ti con los datos necesarios para que estudies la inversión.

Si estás pensando en comprar, vender o heredar una vivienda en España, es muy probable que te encuentres con un término clave:tasación inmobiliaria. Aunque suene técnico, entender qué es y cómo funciona te ayudará a tomar decisiones más informadas y seguras.

EnALCUBO, creemos que una inversión inteligente comienza con información clara. Por eso, hemos preparado esta guía práctica para que comprendas todo lo necesario sobre las tasaciones inmobiliarias en España.

¿Qué es una tasación inmobiliaria?

Unatasación inmobiliariaes un informe técnico y oficial que determina el valor de mercado de un inmueble en un momento concreto. Este documento es elaborado por un tasador homologado y registrado en una sociedad de tasación autorizada por el Banco de España. Su objetivo principal es ofrecer una valoración objetiva y fiable del inmueble, basada en criterios técnicos y normativos.

Es importante:no confundir la tasación con una valoración comercial, ya que la primera tiene validez legal y es esencial en procesos como la solicitud de hipotecas o trámites judiciales.

¿Cuándo es necesaria una tasación?

La tasación de una vivienda es necesaria en diversas situaciones, entre las que se incluyen:

- Solicitud de hipoteca: Las entidades financieras requieren una tasación oficial para determinar el importe máximo que pueden conceder como préstamo, generalmente hasta el 80% del valor de tasación o del precio de compra, el que sea menor.

- Compra o venta de inmuebles: Para establecer un precio justo y competitivo en el

- Herencias y divorcios: Para repartir bienes de forma equitativa entre las partes involucradas.

- Reclamaciones fiscales: En casos de discrepancias con la Agencia Tributaria sobre el valor declarado de un inmueble.

- Revisión del valor catastral: Cuando se considera que el valor asignado por el catastro no refleja el valor real del inmueble.

¿Cómo se realiza una tasación?

El proceso de tasación consta de varias etapas:

- Selección del tasador: Debe ser un profesional acreditado y perteneciente a una sociedad de tasación homologada por el Banco de España.

- Inspección del inmueble: El tasador visita la propiedad para evaluar aspectos como ubicación, superficie, estado de conservación, distribución, calidad de los materiales y equipamientos.

- Análisis del mercado: Se comparan propiedades similares en la misma zona para establecer un valor de referencia.

- Elaboración del informe: Se redacta un documento detallado que incluye la descripción del inmueble, fotografías, datos del mercado y el valor estimado.

Este informe tiene una validez de seis meses y debe cumplir con la normativa vigente, como la Orden ECO/805/2003, que regula las tasaciones en España.

¿Qué factores influyen en el valor de tasación?

Varios elementos afectan al valor final de una tasación:

- Ubicación: La zona donde se encuentra el inmueble, su accesibilidad, servicios cercanos y demanda en el mercado.

- Características físicas: Superficie construida y útil, número de habitaciones, baños, estado de conservación y antigüedad.

- Calidades y equipamientos: Materiales de construcción, eficiencia energética, instalaciones y acabados.

- Situación legal: Regularidad registral, existencia de cargas o servidumbres, y cumplimiento de normativas urbanísticas.

- Mercado inmobiliario: Tendencias actuales, oferta y demanda en la zona, y precios de operaciones recientes.

¿Qué documentos se necesitan?

Para realizar una tasación, generalmente se requieren los siguientes documentos:

- Escritura de propiedad: Documento que acredita la titularidad del inmueble.

- Nota simple registral: Informe del Registro de la Propiedad que detalla la situación legal del inmueble.

- Recibo del IBI: Impuesto sobre Bienes Inmuebles, que refleja el valor catastral.

- Planos del inmueble: Distribución y superficie.

- Certificado de eficiencia energética: Documento obligatorio que indica el consumo energético del inmueble.

Consejos para preparar tu vivienda para la tasación

Una buena presentación puede influir positivamente en la percepción del tasador:

- Orden y limpieza: Mantén la vivienda limpia y ordenada.

- Reparaciones menores: Arregla desperfectos visibles, como grifos que gotean o persianas que no funcionan.

- Documentación completa: Ten a mano todos los documentos necesarios.

- Accesibilidad: Facilita el acceso a todas las estancias, incluyendo trasteros y garajes.

Entender el proceso de tasación inmobiliaria es fundamental para tomar decisiones acertadas en el ámbito inmobiliario. Ya sea para comprar, vender o gestionar trámites legales, contar con una tasación oficial y precisa te proporcionará seguridad y confianza.

EnALCUBO, estamos comprometidos con ofrecerte asesoramiento personalizado y acompañarte en cada paso del proceso. Si necesitas más información o deseas realizar una tasación, no dudes en contactarnos.

Glosario inmobiliario: los 20 términos que debes conocer

Admitámoslo: el lenguaje inmobiliario puede parecer un código secreto.

Si alguna vez has estado en una reunión con un agente, un notario o un banco y has salido pensando:“¿Qué acaban de decirme?”, este artículo es para ti.

EnALCUBOcreemos que el conocimiento es poder, y queremos que compres (o vendas) con claridad. Aquí tienes los 20 términos esenciales del mundo inmobiliario, explicados de forma sencilla y sin tecnicismos innecesarios.

Términos básicos:

- Escritura pública:Es el documento oficial que se firma ante notario y que confirma que eres el propietario de un inmueble.Sin esto, la casa no es legalmente tuya

- Nota simple:Documento expedido por el Registro de la Propiedad. Contiene: quién es el propietario, si tiene hipotecas, embargos, servidumbres, etc.Antes de comprar, ¡pide la nota simple!

- IBI (Impuesto sobre Bienes Inmuebles):Un impuesto municipal que pagas cada año por ser propietario de un inmueble. Cuanto más vale tu propiedad según el catastro, más pagas.

- Valor catastral:Valor que Hacienda asigna a tu inmueble. Se usa como base para calcular impuestos como el IBI o la plusvalía.Spoiler: suele ser más bajo que el valor de mercado.

- Plusvalía municipal:Impuesto que pagas cuando vendes un inmueble, calculado por el aumento del valor del suelo.Incluso si no has ganado dinero con la venta, podrías pagarla.

Términos relacionados con hipotecas

- Hipoteca:Préstamo que te da el banco para comprar una vivienda. Lo devuelves con intereses, normalmente durante 20-30 años.

- Aval:Persona (o entidad) que responde ante el banco si tú no pagas.No se firma a la ligera.

- TIN: Tipo de Interés Nominal (lo que te cobra el banco sin extras).

- TAE: Tasa Anual Equivalente (incluye comisiones y otros gastos).La TAE es el número que realmente importa.

- Amortización:Es el pago de tu deuda.

Términos del proceso de compra

- Contrato de arras:Documento previo a la compraventa. El comprador entrega una señal para reservar el inmueble. Si se echa atrás, pierde el dinero. Si el vendedor se echa atrás,debe devolverlo duplicado.

- Tasación:Valoración profesional del inmueble, realizada normalmente por una empresa autorizada por el banco.Clave para saber cuánto te puede prestar el banco.

- Gastos de compraventa:Incluyen notaría, registro, impuestos (IVA o ITP), gestoría, tasación, etc.Calcula un 10-15% del precio de compra.

- Registro de la Propiedad:Oficina pública donde se inscriben todos los inmuebles.Ahí es donde oficialmente "existes" como dueño.

Entender este glosario no solo te ahorrará tiempo y disgustos, sino que te permitirá tomar decisiones mejor informadas.

Porque cuando sabes lo que significan las palabras, puedes negociar, preguntar y actuar con confianza.

¿Qué es el apalancamiento inmobiliario y cómo puede beneficiarte?

En este artículo te contamos cómo elapalancamiento inmobiliariopuede marcar una gran diferencia en tus inversiones.

Para nosotros, esta es la clave que permite hacer crecer tu patrimonio mucho más rápido que otras formas de inversión, donde a veces el crecimiento es lento o incluso se estanca.De hecho, creemos que es una de las mayores ventajas que tiene elsector inmobiliariofrente a otras opciones como la renta variable.

Así que sin rodeos… ¡vamos al lío!

¿Qué es el apalancamiento inmobiliario? Te lo explicamos de forma sencilla.

Elapalancamiento inmobiliariono es otra cosa que usar financiación (normalmente de un banco, aunque también puede venir de inversores) para comprar una propiedad.

En vez de pagar todo al contado, utilizas una parte de tu dinero y otra parte que te prestan. Esa ayuda externa (lo que conocemos como crédito) actúa como una palanca que te permite acceder a inversiones más grandes de lo que podrías por tu cuenta.

Hay varios tipos de apalancamiento, pero aquí nos centramos en el que más interesa a cualquier inversor inmobiliario: elapalancamiento financiero.

Y cuanto mayor es esa “palanca” (es decir, cuanto mayor es el porcentaje financiado), más capacidad tienes para escalar rápido ymultiplicar tu patrimonio. Eso sí, siempre con cabeza y con los números bien atados.

Apalancamiento Inmobiliario: ¿Una Buena Idea?

Puede parecer que ya lo tenemos todo dicho, pero espera un momento... merece la pena pararse y ver esto con calma, porque seguro que tú también acabarás llegando a la misma conclusión.

El apalancamiento es lo que te permite escalar tu cartera inmobiliaria a toda velocidad, aumentar tus ingresos y lograr rentabilidades que, de otra forma, serían casi imposibles.De hecho, podríamos decir que es“el truco”detrás de muchas de las grandes fortunas del sector.

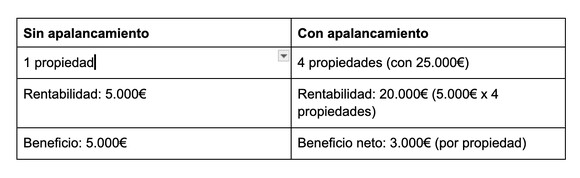

Para que lo veas claro, vamos con un ejemplo con y sin apalancamiento. Te lo resumimos todo en una tabla comparativa para que lo veas de forma sencilla:

Imagina que tienes 100.000€ para invertir en propiedades. Vamos a comparar lo que pasaría si inviertes todo tu dinero sin apalancamiento y si decides usar apalancamiento para multiplicar tu inversión.

Sin Apalancamiento

Inversión inicial: 100.000€

Propiedad adquirida: 1 propiedad de 100.000€

Rentabilidad anual: Supongamos que obtienes un 5% de rentabilidad anual sobre tu inversión, lo que te deja con 5.000€ al año.

Con Apalancamiento

- Inversión inicial: 25.000€ (usando un préstamo de 75.000€)

- Propiedad adquirida: 1 propiedad de 100.000€

- Rentabilidad anual: Al igual que en el caso anterior, obtienes un 5% de rentabilidad anual, es decir, 5.000€ de beneficios.

- Beneficio neto: De esos 5.000€, tienes que descontar los intereses del préstamo. Pero imagina que esos intereses son de 2.000€. Aun así, te quedarías con 3.000€ de beneficio

Oportunidad de crecimiento: Aquí es donde entra el apalancamiento: con los 75.000€ que no tuviste que poner de tu bolsillo, puedes repetir el proceso con otra propiedad, y así sucesivamente. ¡Con tu inversión inicial de 25.000€, podrías tener varias propiedades!

Comparación visual

Como puedes ver, aunque el beneficio inicial de ambas opciones parece similar, el apalancamiento te permite acceder a más propiedades y multiplicar tus ganancias potenciales de forma mucho más rápida.

Es importante tener en cuenta un aspecto clave:tu capacidad de endeudamiento está directamente relacionada con tus ingresos.

Es decir, si decides no invertir los 100.000 € al contado en una sola propiedad y prefieres dividir esa inversión en cuatro operaciones de 25.000 € cada una, necesitarás que una entidad financiera (o un inversor) te preste los 75.000 € restantes en cada operación. En total, serían 300.000 € financiados.

Aquí es donde entra en juego tusituación financiera. No puedes endeudarte indefinidamente. Los bancos o inversores analizarán tu capacidad para asumir esa deuda basándose en tus ingresos actuales, tus gastos, tu historial crediticio y otros compromisos financieros.Si tus ingresos no justifican asumir ese nivel de endeudamiento, no te aprobarán las operaciones.

Por tanto, aunque el apalancamiento es una herramienta poderosa para acelerar el crecimiento de tu patrimonio, su uso dependerá de tu capacidad real para asumir deuda de forma responsable. Es una estrategia que debe ir de la mano de unabuena planificación financiera y una evaluación realista de tus ingresos.

Factores a considerar antes de invertir

Aunque elapalancamiento inmobiliariopuede ser una herramienta poderosa para incrementar tupatrimonioy mejorar larentabilidad de tu inversión, también conlleva ciertos riesgos. Al depender de un préstamo, estarás obligado a cumplir con las cuotas hipotecarias, sin importar si tus ingresos son constantes o si tus propiedades están alquiladas.

Es fundamental contar con uncolchón de ahorrosque te permita hacer frente a imprevistos, emergencias o períodos sin inquilinos. Los bancos no tienen en cuenta si tus propiedades están ocupadas, y si no pagas la cuota hipotecaria, podrías enfrentarte a laposibilidad de un embargo.

Sin embargo, tener más propiedades puede ofrecer cierta seguridad, ya que si experimentas problemas con una de ellas, las demás podrían seguir generando ingresos. Si solo tienes una vivienda y el inquilino deja de pagar, no tendrás otras propiedades para compensar la falta de ingresos.

Con el mismo capital disponible, el apalancamiento te permite obtener una rentabilidad mucho mayor sobre el capital invertido (ROCE), especialmente una vez que la deuda esté saldada.

Los números lo demuestran:el apalancamiento es más rentable. Y desde nuestra experiencia, también podemos asegurarlo.

Sin embargo,es crucial hacerlo de manera estratégica, buscando las mejores condiciones en los préstamos. Así no solo lograrás aumentar el ROCE, sino que también será más fácil afrontar los pagos en los momentos de vacancia o si surgen problemas como impagos por parte de los inquilinos.

Tu inversión, nuestra visión

Si estás buscando las mejores oportunidades inmobiliarias fuera del mercado,nosotros podemos ayudarte.

Únete a nuestropool de inversoresy recibirás las mejores opciones para comprar y alquilar propiedades bajo nuestro modelo. Cuéntanos más sobre ti, qué tipo de inmuebles te interesan, y te enviaremos las oportunidades más adecuadas para ti, con toda la información necesaria para que tomes decisiones bien fundamentadas.

Diferencia entre metros construidos y útiles: lo que todo inversor debe saber

Si estás pensando eninvertir en viviendaen España, seguramente ya te habrás topado con los términosmetros construidosymetros útiles. Y si te has hecho un lío, tranquilo: no eres el único. Esta diferencia puede parecer técnica, pero esclavepara entender el verdadero valor y potencial de una propiedad.

Hoy enAlcubote lo explicamos fácil y con ejemplos concretos, para que no se te escape nada.

¿Qué son los metros construidos?

Losmetros construidosrepresentanla superficie totalde la propiedad, incluyendo:

- El área ocupada por muros, tabiques y pilares.

- Balcones, terrazas y patios (aunque no siempre se computan al 100 %).

- Una parte proporcional de las zonas comunes del edificio (escaleras, portal, ascensor, etc.), si se trata de una vivienda en comunidad.

Este dato es el más habitual en los anuncios inmobiliarios, ya que suele ofrecer una cifra más atractiva y elevada. Es también la superficie que suele utilizarse para realizar latasación oficialde la vivienda.

💡 Ejemplo:Si compras un piso con 100 m² construidos, es posible que 15 o 20 m² correspondan a muros y zonas comunes.

¿Y qué son los metros útiles?

Losmetros útilesson el espacio real que puedes usar dentro de una vivienda: donde puedes colocar muebles, caminar, vivir. No incluye paredes, ni pilares, ni zonas comunes.

Se refiere exclusivamente a los espacios habitables como: Salón, Dormitorios, Cocina, Baños, Pasillos

Es la cifra que te indica realmente cuánto espacio tienes para disfrutar y aprovechar.

💡 Ejemplo:En un piso de 100 m² construidos, los metros útiles pueden rondar entre 80 y 85 m² (según el diseño y distribución del inmueble).

¿Cómo se calculan en España?

Estas mediciones están reguladas por elCatastro Inmobiliarioy lanormativa del Código Técnico de la Edificación (CTE). Según el artículo 5 delReal Decreto 1020/1993, el cálculo de superficies útiles y construidas debe seguir criterios homogéneos, aunque hay ligeras variaciones según comunidad autónoma.

Por lo general:

- Metros útiles= Superficie total de los espacios interiores habitables, sin muros ni elementos estructurales.

- Metros construidos= Superficie total que ocupa la propiedad, incluyendo muros, elementos fijos y proporción de comunes.

Según el portalIdealista (2024), la diferencia entre ambos suele rondar entre un10 % y un 20 %.

¿Por qué es importante para ti como inversor?

Muy fácil:porque no todo lo que pagas lo puedes aprovechar.

Cuando analizas unainversión inmobiliaria, necesitas conocer ambas cifras. La superficie construida te ayudará a calcular el precio por metro cuadrado (un indicador de mercado); pero los metros útiles son los que realmente determinan si el inmueble es funcional, cómodo y rentable para alquilar o vender.

Consejo Alcubo:

Antes de cerrar una compra, exige siempre que se especifique en el contratoambas superficies: construida y útil. Y, si puedes, solicita elcertificado catastraly elplano de distribución.

EnAlcubo, no solo te conseguimoslas mejores oportunidades inmobiliarias off market, también te damos toda la información que necesitas para tomar decisiones acertadas.

Si eres inversor, súmate a nuestropool de inversoresy recibe oportunidades seleccionadas según tus objetivos. Cuéntanos qué buscas y nosotros nos adaptamos.

¿Te animas? Porque no todo es “metros” … también hay que mirar qué puedes hacer con ellos.

House Flipping en España: ¿Por qué debes invertir en viviendas a reformar?

Invertir en ladrillo ya no es lo que era… ¡Ahora es mucho más interesante! Si alguna vez has soñado con comprar una casa, transformarla por completo y venderla por una buena ganancia, el house flipping puede ser tu próxima gran jugada en el mundo de la inversión inmobiliaria.

Pero ¿de qué va exactamente esto del house flipping y por qué está en auge en España?

Vamos paso a paso.

¿Qué es el House Flipping?

El house flippinges una estrategia de inversión que consiste en comprar propiedades (buen precio), reformarlas con inteligencia y venderlas a un valor más alto.

El objetivo: obtener un beneficio rápido.

Pero el retorno no es solo económico. También contribuye a generar riqueza en determinadas zonas, a dinamizar barrios y, en muchos casos, a mejorar la vida de quienes allí viven.

¿Por qué el house flipping está ganando terreno en España?

1. Un mercado en constante movimiento

España lleva años en plena efervescencia inmobiliaria. Según datos del Ministerio de Transportes, Movilidad y Agenda Urbana, el precio medio de la vivienda ha subido un 4,2% interanual a cierre de 2024. Ciudades como Madrid, Málaga, Valencia y Barcelona son focos de alta demanda tanto para compra como alquiler.

Además, según Idealista, la demanda de viviendas reformadas es un 35% superior a la de propiedades que necesitan reforma.

En otras palabras: ¡el mercado ya está buscando lo que tú puedes ofrecer!

2. Alta rentabilidad si sabes elegir bien

Los márgenes de beneficio del house flipping pueden ser muy atractivos. En zonas como Tetuán (Madrid), se han registrado incrementos de valor de hasta un 25% tras reformas integrales, según El Economista.

Además, el corto plazo de retorno (de 6 meses en muchos casos) lo convierte en una estrategia perfecta para inversores que buscan dinamismo y liquidez.

3. Impacto social positivo

Más allá de las cifras, el house flipping también tiene una cara humana. Reformar viviendas deterioradas ayuda a mejorar la estética urbana, atraer comercios, y recuperar zonas olvidadas. En muchos barrios, esto ha generado un efecto dominó: más vida, más inversión y más valor.

¿Dónde están las mejores oportunidades?

Aquí te compartimos algunas joyas escondidas (y no tan escondidas) para invertir:

Madrid

Distritos como Chamberí, Lavapiés o Tetuán están viendo una auténtica transformación. Hay alta demanda tanto para venta como alquiler, lo que facilita una salida rentable. Además, Madrid sigue siendo el centro económico del país, lo que garantiza una demanda constante.

Valencia

Con una calidad de vida excelente y precios aún competitivos, barrios como Ruzafa y El Cabanyal se están reinventando a gran velocidad. Perfectos para invertir antes de que el precio se dispare más.

Málaga

Málaga está en boca de todos. Turismo internacional, llegada de nómadas digitales, empresas tecnológicas… todo confluye en una ciudad en pleno auge. El Soho malagueño o la zona centro son ideales para reformas con alta proyección de rentabilidad.

Barcelona

Zonas como El Eixample, Poble Nou o El Raval ofrecen mucho potencial. Aquí, los compradores valoran muchísimo el diseño, la funcionalidad y la eficiencia energética, lo que convierte las reformas bien hechas en una mina de oro.

Beneficios de invertir en pisos para hacer flipping

1. Revalorización acelerada

Con una buena reforma, puedes aumentar el valor de una vivienda entre un 15% y un 40%, dependiendo del estado inicial y la ubicación. Reformas clave como baños, cocinas, eficiencia energética y distribución suelen marcar la diferencia.

2. Diversificación inteligente

¿Ya tienes propiedades en alquiler? El flipping te permite diversificar tu estrategia con retornos más rápidos. Es una forma ágil de mantener tu cartera en movimiento y responder mejor al mercado.

3. Regeneración urbana con propósito

Cada proyecto de reforma que emprendes no solo mejora tu rentabilidad, también contribuye al bienestar de un barrio. Esta doble ganancia –económica y social– es lo que hace que cada vez más inversores se sientan atraídos por esta estrategia.

Nuestros consejos clave para que empieces con éxito, ya sea de la mano de Alcubo (te asesoramos en cada paso) o por iniciativa propia

✅ Planifica con precisión: Define tu presupuesto desde el minuto uno. Añade un 10-15% extra para imprevistos. Y marca un calendario realista. El tiempo es oro.

✅ Asesórate bien en lo legal y fiscal: La normativa puede variar mucho entre comunidades autónomas. Contar con un buen abogado y asesor fiscal es fundamental para evitar sorpresas.

✅ Piensa en el comprador final: ¿Quién comprará tu vivienda? ¿Una familia, un joven profesional, un inversor extranjero? Reformar pensando en ese perfil te ayudará a tomar mejores decisiones de diseño y funcionalidad.

El house flipping no es solo una moda: es una estrategia rentable, flexible y con gran impacto social. España ofrece el entorno perfecto para invertir con visión: precios aún competitivos, alta demanda de viviendas reformadas y barrios que están escribiendo una nueva historia.

Y si quieres empezar con buen pie, en Alcubo estamos para acompañarte. Conocemos el mercado, los barrios y los detalles que marcan la diferencia entre una reforma corriente… y una que deja huella.

¿Quieres que te ayudemos a encontrar lapropiedad idealpara tu próximo flip? Llámanos o escríbenos. Estamos aquí para que tu inversión tenga sentido y maximizar tu rentabilidad.

España como destino de inversión: ¿Cuáles son las zonas más rentables?

Invertir en viviendaen España no solo es una excelente manera de diversificar tu cartera, sino también una oportunidad real para generar ingresos pasivos estables y sostenibles en el tiempo.

España ofrece unmercado inmobiliario amplio y diverso, con zonas que destacan por su alta rentabilidad, su potencial de revalorización y un creciente atractivo turístico o laboral.

Tanto si estás dando tusprimeros pasos como inversor, como si ya tienes experiencia en el sector, conocer las ubicaciones con mayor retorno es clave. Aquí te contamos cuáles son las zonas más rentables para invertir en vivienda en 2025:

Principales ciudades con alta rentabilidad

Periferia de Madrid

Parla,Fuenlabrada,PintooGetafese han consolidado como zonas de alta demanda para alquiler. También destacan municipios comoValdemorooCiempozuelos, donde el precio de compra sigue siendo competitivo. Además, su buena conexión con la capital facilita una alta ocupación.

Toledo y su cinturón industrial

Municipios comoIllescas,Santa Olalla,TorrijosoCamarenaestán ganando población gracias a su cercanía a Madrid, sus parques logísticos y su precio por metro cuadrado mucho más bajo.

Bilbao

Bilbao continúa su transformación urbana y atrae cada vez más a trabajadores, estudiantes y empresas. Con un precio medio de 3.383 € por m² y una rentabilidad del 6,2% en agosto de 2024 (Idealista), es una ciudad con alto valor añadido a largo plazo.

Málaga

La ciudad de la Costa del Sol es una de las favoritas tanto de turistas como de inversores. En agosto de 2024, Málaga registró una rentabilidad bruta por alquiler del 6,5%, con un precio medio por metro cuadrado de 3.069 € (Idealista). A esto se suma una alta demanda de alquileres de media y larga estancia, tanto por estudiantes como por nómadas digitales y expatriados.

¿Qué debes de tener en cuenta antes de invertir?

Más allá del retorno económico, hay factores clave que todo inversor debe considerar:

Demanda de alquiler: Asegúrate de que la zona tenga una ocupación alta. Universidades, zonas industriales o zonas para el turismo suelen ser buenos indicadores.

Conectividad e infraestructuras: El acceso a transporte público, servicios médicos, colegios y centros comerciales aumenta el valor percibido de una vivienda.

Tendencias del mercado: Evalúa la evolución de precios y rentabilidad en los últimos años.

Marco legal y fiscal: Consulta con un asesor especializado en fiscalidad inmobiliaria. Algunas comunidades autónomas ofrecen ventajas o subvenciones para reformas.

EnAlcubo, creemos que la inversión inmobiliaria es una poderosa herramienta para construir riqueza y asegurar tu futuro y tulibertad financiera. Si estás buscando oportunidades para convertirte en un inversor exitoso en el mercado inmobiliario, estás en el lugar adecuado.

Nuestra experiencia y compromiso te guiarán en cada paso del camino.

La revolución del Co-Living: ¿nueva oportunidad para inversores?

Elmercado inmobiliarioestá evolucionando, y con él surgen nuevas tendencias que re-definen la forma en que vivimos y alquilamos. Una de las más disruptivas es elco-living, un modelo de vivienda compartida que está ganando popularidad en ciudades de toda España.

Pero, ¿es también una nueva oportunidad para losinversores inmobiliarios? Descubre por qué este concepto puede ser una excelente estrategia para rentabilizar tu capital.

¿Qué es el Co-Living?

El co-living es un modelo de alojamiento en el que los residentes comparten espacios comunes (cocina, salones, zonas de trabajo, etc.), mientras disfrutan de habitaciones privadas totalmente equipadas.

A diferencia de los alquileres tradicionales, este formato está diseñado para fomentar la convivencia y la colaboración entre los inquilinos, lo que lo hace ideal parajóvenes profesionales, nómadas digitales y emprendedores.

¿Por qué el Co-Living es una oportunidad para inversores?

1. Alta rentabilidad y mayor ocupación

Los espacios de co-living generan mayores ingresos por metro cuadrado en comparación con los alquileres convencionales. Al ofrecerhabitaciones individualesen lugar de alquilar una vivienda completa, los propietarios puedenmaximizar la rentabilidad, reduciendo a la vez los periodos de vacío.

2. Demanda creciente en grandes ciudades

Ciudades comoMadrid, Valencia o Málagaestán viendo un aumento en la demanda de viviendas flexibles y asequibles.

La dificultad para acceder a una vivienda en propiedad, combinada con un mercado de alquiler competitivo, hace que elco-living sea una alternativa atractivapara muchos inquilinos.

3. Menos riesgo de impagos y mayor seguridad

Muchos modelos de co-living funcionan concontratos flexibles y pagos automatizados, reduciendo la probabilidad de impagos.

Además, los operadores profesionales de co-living suelen encargarse de la selección de inquilinos y la gestión del inmueble, garantizando una administración eficiente.

4. Modelo adaptado a las nuevas tendencias

Con el auge del trabajo remoto y los nómadas digitales, el co-living se ha convertido en una solución habitacional idónea para aquellos que buscan flexibilidad sin renunciar a la comodidad.

Lasamenidades como WiFi de alta velocidad, espacios de coworking y actividades comunitariaslo hacen especialmente atractivo para este segmento de mercado.

5. Incentivos fiscales y financiación atractiva

En España, elalquiler de viviendascon carácter social o colaborativo puede beneficiarse de ventajas fiscales y condiciones bancarias favorables, dependiendo de la comunidad autónoma. Esto hace que lainversión en co-livingsea aún más atractiva.

¿Cómo invertir en Co-Living?

Si estás considerando invertir en este modelo, estos son los pasos clave:

Ubicación Estratégica: Opta por ciudades con alta demanda de alquiler y zonas con buena conectividad.

Inmueble Adaptable: Busca propiedades amplias con varias habitaciones y zonas comunes atractivas.

Gestión Profesional: Colabora con operadores de co-living que gestionan el alquiler y el mantenimiento.

Oferta Competitiva: Añade servicios adicionales como limpieza, eventos o espacios de co-working para diferenciarte.

El co-living no es solo una tendencia pasajera, sino una revolución en el sector inmobiliario que ofrece nuevasoportunidades de inversión.Con una demanda creciente y un modelo que maximiza la rentabilidad, este formato se posiciona como una excelente opción para aquellos que buscan ingresos pasivos.

¡Ahora es tu momento de aprovechar esta oportunidad y sumarte a la nueva era de la vivienda compartida!

EnAlcubo, creemos que la inversión inmobiliaria es una poderosa herramienta para construir riqueza y asegurar tu futuro y tulibertad financiera.Si estás buscando oportunidades para convertirte en un inversor exitoso en el mercado inmobiliario, estás en el lugar adecuado.

Nuestra experiencia y compromiso te guiarán en cada paso del camino.

El secreto de la libertad financiera: ¿Por qué invertir en propiedades?